任泽平:物价放缓,降准降息可期,否极泰来

作者:admin 发布时间:2023-01-13 07:10 分类:资讯 浏览:196 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题 物价放缓,降准降息可期,否极泰来

来源 泽平宏观

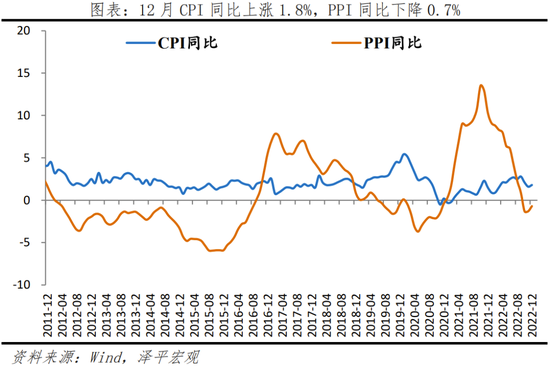

2022年12月CPI同比上涨1.8%,预期涨1.9%,前值涨1.6%;PPI同比下降0.7%,预期降0.3%,前值降1.3%。

1 物价放缓,货币宽松空间打开,降准降息可期

12月PPI同比下降0.7%,环比下降0.5%;CPI同比上涨1.8%,核心CPI同比上涨0.7%,持续处于低位,反映内需仍较为疲软。此前支撑CPI的猪肉价格在保供稳价以及生猪供给增加的作用下回落,且猪的产能有所恢复,预计后续通胀温和、甚至有通缩风险,意味着货币政策宽松空间打开,降准降息可期。

2023年政策释放全力拼经济的重大信号,中央经济工作会议12月15日至16日召开,强调“推动经济运行整体好转”,“继续实施积极的财政政策和稳健的货币政策,加大宏观政策调控力度”。

否极泰来,曙光乍现,投资者可以对未来中国经济前景适度乐观些,过去压制中国经济的四大因素正在边际改善:美联储加息放缓,美元放缓,人民币重回升值通道,资金回流;疫情放开,经济活动逐步恢复;房地产重回支柱行业地位,央行、银保监会延续首套房贷利率动态调整机制,实施改善优质房企资产负债表计划;鼓励民营经济、平台经济发展。

建议出台一揽子大规模扩大内需的经济复苏计划:上调赤字率、降准降息、发放消费券、发力新基建新能源等;出台实质性措施大力提振民营经济信心,对民营经济实施“法无禁止即可为”的产权保护和法治;尽快取消全国范围内的限购限贷等收紧政策;对内释放以经济建设为中心、对外释放加大市场化开放的重大信号,等等。

如果把发展放在首要任务,全力拼经济,预计2023年中国经济有望重新引领全球。

近期发布文章《否极泰来》《当务之急是把发展放在首要任务,是该全力拼经济了》《关于放开经济活动的建议》,以科学家的精神,建设性的态度,推动社会进步,以不负几千年来读书人的士大夫精神。做有温度、有情怀、有专业的研究。

2 12月物价形势呈现以下特点:

1)12月CPI环比由上月降0.2%转为持平;同比上涨1.8%,较上月回升0.2个百分点。其中,食品价格环比上涨0.5%,较上月回升1.3个百分点,影响CPI上涨约0.09个百分点,主因气候因素所致的鲜菜、鲜果价格上涨;猪肉供给增加使得猪价有所下降。非食品项价格环比回落。非食品环比下降0.2%,影响CPI下降约0.13个百分点,主因国际原油价格下行;但与出行娱乐相关活动以及家政服务价格上涨。

2)12月猪肉价格同比涨幅回落、环比下降。一是保供稳价政策影响,二是猪周期自身规律变化。12月猪肉价格同比上涨12.2%,比11月下降12.2个百分点;环比由涨转降,下降8.7%。能繁母猪存栏同比在5月达到低点-8.1%后转向,最新11月数据显示能繁母猪存栏同比2.1%,产能有所恢复。本轮猪周期:2021年11月,猪价进入“W”筑底阶段,2022年4月为第二次筑底,随后进入上行期。2022年5月产能出现拐点,猪价回落,后续需持续跟踪产能变化。

3)12月PPI环比由涨转跌,同比持续为负,原油价格回落叠加保供稳价见成效。12月环比下降0.5%,较上月回落0.6个百分点;PPI同比下降0.7%,较上月回升0.6个百分点。

4)12月全球大宗商品价格分化。12月英国布伦特原油跌幅为-6.0%;LME铜、螺纹指数涨幅分别为2.3%和10.1%;粮食价格分化,COBT大豆、小麦、玉米涨幅3.7% 、1.9%和-0.5%。

5)政策利好效应凸显,但内需仍有待提振:

一是防疫政策优化,交通出行、与娱乐相关服务价格上涨;

二是地产政策“三支箭”带动黑色金属和有色金属产业链中上游价格回暖,但下游价格回落,反映内需仍有待提振。从产业链看,中上游价格的降幅要高于下游,利好中下游工业企业。

3 CPI环比持平,核心CPI低位

12月CPI环比持平,较上月回升0.2个百分点;同比上涨1.8%,较上月回升0.2个百分点。12月扣除食品和能源价格的核心CPI同比上涨0.7%,涨幅较上月小幅上升0.1个百分点。

食品项价格环比由降转升,同比涨幅略有增加。

食品价格环比上涨0.5%,较上月回升1.3个百分点,影响CPI上涨约0.09个百分点;同比上涨4.8%,较上月回升1.1个百分点,影响CPI上涨约0.87个百分点。本月食品项价格变动结构主要是受以下两方面影响:

一是受气候因素影响,鲜菜、鲜果等价格上涨。从环比看,鲜菜、鲜果、水产品环比分别上涨7.0%、4.7%和0.4%,分别较上月上涨15.3、3.2和1.5个百分点。从同比看,鲜果、蛋类、奶类、粮食和食用油价格同比分别上涨11.0%、9.6%、1.2%、2.6%和7.2%,分别较上月变化1.4、0.3、-0.3、-0.4和-0.4个百分点。鲜菜价格同比回落8%,较上月回升13.2个百分点。

二是猪价环比下降,但未对冲鲜果价格的上涨;猪价同比上升,但涨幅收窄。虽然步入生猪的消费旺季,但生猪供给受中央调控力度增强、前期压栏惜售以及二次育肥的供给的增加,猪价较上月回落。12月猪价环比下降8.7%,较上月跌落8个百分点。12月猪价同比上涨22.2%,较上月回落12.2个百分点。生猪产能逐步调整,预期后续猪价将触底回升,但不具备大幅上涨条件。

非食品环比下降0.2%,较上月回落0.2个百分点,影响CPI下降约0.13个百分点,主要受到国际原油价格下滑的影响;与出行娱乐相关活动以及家政服务价格的上涨并未对冲原油价格的下跌,具体来看:

一是对全球衰退的担忧加剧,国际原油价格下行带动国内油价回落。12月国内汽油和柴油价格分别下降6.1%和6.5%。受油价下跌的影响,居住、交通通信环比分别下降0.1%、1.4%,分别较上月下降0.1、1.5个百分点。从分项看,水电燃料环比持平,较上月回落0.3个百分点;交通工具用燃料环比下降6%,较上月回落8个百分点。

二是疫情防控政策优化,与交通出行、娱乐相关服务价格上涨。从环比看,12月飞机票、交通工具租赁费、电影及演出票价格分别上涨7.7%、3.8%和5.8%。

三是春节将至,对家政服务类需求增加。生活用品及服务、家庭服务环比上涨0.3%和0.5%,较上月回升0.6和0.5个百分点;家政服务价格上涨1.0%。

4 猪周期:产能开始恢复,猪价回落

12月猪肉价格同比涨幅回落、环比下降。一是保供稳价政策影响,二是猪周期自身规律变化。12月猪肉价格同比上涨12.2%,比11月下降12.2个百分点;环比由涨转降,下降8.7%。能繁母猪存栏同比在5月达到低点-8.1%后转向,最新11月数据显示能繁母猪存栏同比2.1%,产能有所恢复。本轮猪周期:2021年11月,猪价进入“W”筑底阶段,2022年4月为第二次筑底,随后进入上行期。2022年5月产能出现拐点,猪价出现回落,后续需持续跟踪产能变化。

未来一段时间,生猪价格主要观察以下三个关键变量:

一是,产能变化。当前生猪产能绝对量位于历史相对高位;生猪存栏绝对值和能繁母猪存栏绝对值都在历史高位附近。目前生猪存栏约4.4亿头(9月底),能繁母猪存栏约4388万头(11月底),仍接近上轮猪周期2014-2015年存栏高点,产能变化还需持续跟踪。

二是,猪粮比价。当前猪粮比有所下降。2021年6月猪粮比跌破5,进入一级预警区间。随后低位震荡,最低达到3.93(2021年10月)。截至2023年1月6日,猪粮比5.52,未来猪价或开启温和上涨。

三是,大企业利润、生猪销售数量等。牧原股份、新希望、温氏股份等大型企业由于其本身存在的批量化科技养殖优势,在猪周期中有更强的生存能力,近年来生猪养殖行业的行业集中度较上一轮有所提升,据农业部数据,2021年生猪养殖规模化率达60%。12月,新希望销售生猪156.7万头,同比46.2%,环比-7.3%;温氏股份销售肉猪187.32万头,同比52.7%,环比-4.6%;牧原股份销售生猪602.7万头,同比19.9%,环比16.6%。

5 PPI环比由涨转跌,同比下降

12月PPI环比由涨转跌,同比降幅收窄,体现部分中下游企业需求边际改善但仍低迷。12月PPI环比下降0.5%,较上月回落0.6个百分点;PPI同比下降0.7%,较上月回升0.6个百分点。

从出厂价格看,保供稳价见成效,地产等政策提振市场预期,但实体经济活力仍然不足,政策落地传导到市场并起作用还需时间。具体来看:

一是,地产政策“三支箭”、防疫政策优化以及美联储加息幅度的放缓等因素利好市场预期,带动黑色金属和有色金属中上游价格上涨,为中上游工业企业盈利打开空间,但下游需求仍有待提振。

上游黑色金属矿采选业、有色金属矿采选业环比分别上涨1.1%和1.1%。

中游黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业环比分别上涨0.4%和1.1%。从黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业两个价格指数均位于55.0%以上高位也可探知12月黑色和有色金属的价格表现。

黑色金属和有色金属中上游价格上涨,但下游价格下跌,反映市场活力不足。12月通用设备制造业环比下降0.1%,较上月回落0.1个百分点。

二是,国际原油价格下跌带动国内石油化工相关行业产品价格下跌。

从国际看,12月整月原油价格下跌。

对全球衰退担忧加剧,12月上旬原油价格大幅下;12月下旬因美国政府补充战略石油储备对石油需求增加,俄罗斯副总理诺瓦克表示2023年初将减产石油以应对西方国家对俄罗斯出口的石油及石油相关产品的价格规定上限,原油价格有所反弹,但整体12月原油价格下降。

从国内看,石化相关产业链价格下行。

上游石油和天然气开采业环比下跌8.3%,较上月回落2.2个百分点。

中游石油、煤炭及其他燃料加工业、橡胶和塑料制品业、非金属矿物制品业、化学原料及化学制品制造业、化学纤维制造业环比分别下降3.5%、0.3%、0.2%、1.2%、1.7%,较上月变化-0.6、-0.2、0.6、0.4和-0.7个百分点。

下游汽车制造业和纺织服装、服饰业环比分别下降0.1%和0.2%,较上月变化-0.1和0.3个百分点。

从购进价格看,原料价格涨跌互现。12月燃料动力、化工原料、木材及纸浆、建筑材料、农副产品类、纺织原料类环比下降0.7%、0.9%、0.2%、0.1%、0.2%、1.8%、0.6%;黑色金属和有色金属环比上行0.4%和0.9%。

- 上一篇:再开工新建一批电站 抽水蓄能概念股有所回暖

- 下一篇:期货市场法治建设迎来里程碑

相关推荐

欢迎 你 发表评论:

- 资讯排行

- 最新留言

-

- 傻逼,标题狗,你怎么不死呢

- 亲爱的朋友:您好!中国各地出现了新冠变种毒株JN.1,传播速度比原来的XBB变种加快七到八倍,对免疫逃脱能力也进一步加强,最新的疫苗对它没有保护力,各地死亡人数在持续攀升,很多病患突然猝死。古今中外的预言也说了这几年人类有大灾难,如刘伯温在预言中说 "贫者一万留一千,富者一万留二三”,“贫富若不回心转,看看死期到眼前”, 预言中也告诉世人如何逃离劫难的方法,真心希望您能躲过末劫中的劫难,有个美好的未来,请您务必打开下方网址认真了解,内有躲避瘟疫保平安的方法。网址1:https://d1u7crz1a1vl7x.cloudfront.net/23gj 网址2:bitly.net/xbbbx 网址3:https://github.com/19920513/www/blob/master/README.md?saa#1