南华期货:2023债市危中有机 穿越牛熊

作者:admin 发布时间:2023-01-11 17:40 分类:资讯 浏览:156 评论:0

南华研究院 徐晨曦Z0001908

2022年末尾,因疫情防控政策彻底转向、房地产支持政策不断加码,市场原本悲观的经济预期迅速翻转,导致债券市场的抛售潮来的猝不及防。相关产品的收益被大幅吞噬,甚至出现亏损,投资人信心严重受挫。站在2023年的起点,南华研究认为债券市场风险与机遇并存。

2023年中国经济将在摆脱疫情后开启复苏,基本已成市场共识,争议在于复苏开启的时间以及程度。从目前全国的情况来看,疫情过峰的进度快于预期,如果春节后没有再度发生大面积感染,经济有望在2月伴随企业开工的增加而回升,早于市场此前的预期。对于复苏的程度,市场普遍预期不高。由于抗体在6个月后保护力度下降,年内疫情有可能二次爆发,加上内需短期内难以大幅提振,外需受海外经济衰退影响而回落,弱复苏的预期目前看来十分合理。在这一基本面背景下,货币政策将在一季度保持宽松,此后视经济情况相机而动。

2023年债券市场的风险在于经济回暖将给利率带来上行压力。在复苏尚未得到数据证实之前,债券市场可能反应不大。2022年末利率水平已经有所上升,但仍然处于较低水平,一旦复苏之势明确,利率有继续上升的空间。市场对于2023年10年国债利率上限的预期多在3.2%左右,距离当前水平有30-40bp的上行空间,策略上可以保持投资组合短久期来应对利率风险。

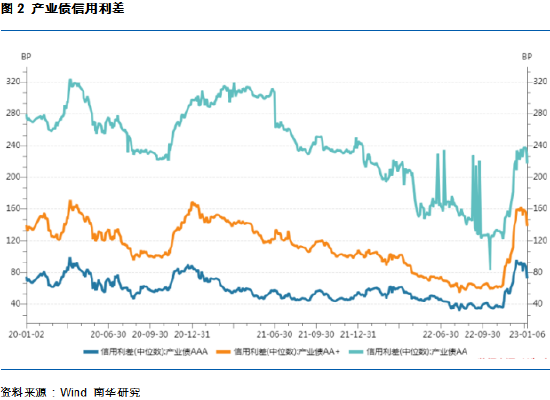

机遇伴随风险而来,在利率水平上升后,债券资产的价值上升。经过2022年末的调整,市场整体收益率大幅回升,配置难度下降。在“资产荒”的环境中,虽然明知会积累风险,机构也往往会选择信用下沉作为提高收益的手段,而当高等级债券的收益逐渐进入合意区间,信用下沉将不再必要。2023年利率的每一次上行都将带来更好的配置机会。第二,经济复苏有利于行业景气度回升,给产业债挖掘带来更多机会。典型如房地产行业,2022年已经充分暴露了风险,行业政策也已经系统性的由抑制转向呵护,部分房企将逐渐进入可投范围。此外,与消费、出行相关的发行主体都有困境反转的可能。最后,复苏阶段在大类资产上更有利于权益类资产,可转债将迎来机遇。虽然利率上行将给可转债带来一定的估值压力,但权益市场走强带来的正面影响将远超利率的负面影响。当前可转债的估值已经大幅压降,布局时机已然来临。

2023年大类资产中风头最劲的当属权益,债券类资产将踏上价值回升之路。南华研究对于债券类资产整体并不悲观,如果说债市将进行牛熊转换甚至陷入熊市,那么可以通过缩短久期、挖掘产业债、配置可转债等方式穿越牛熊。投资者可重拾信心,长期而言债券类资产及产品仍然能够提供稳健收益。

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。

相关推荐

欢迎 你 发表评论:

- 资讯排行

- 最新留言

-

- 网站做得不错http://3bi.net/post/3401.html/

- 楼主发几张靓照啊!http://3bi.net/post/2430.html/

- 读了楼主的帖子,顿时马桶就通了。。。http://3bi.net/post/2418.html/

- 我默默的回帖,从不声张!http://3bi.net/post/2428.html/

- 楼上的这是啥态度呢?http://3bi.net/post/2430.html/

- 经典!http://3bi.net/post/2426.html/

- 好帖子!http://3bi.net/post/2426.html/

- 文章写太挺好了,真的值得推荐http://3bi.net/post/2428.html/

- 你觉得该怎么做呢?http://3bi.net/post/2418.html/

- 鸟大了,什么林子都敢进啊!http://3bi.net/post/2426.html/